こんにちは、Crypto薬剤師です。今日は仮想通貨の世界で非常に重要かつ有名なサービスについてお話しします。この記事は仮想通貨初心者や、保有しているコインをただウォレットに保管している方々に特におすすめします。

この記事を読むことで、あなたの資産を増やすための一助になるかもしれません。

NEXOとは?

さて、皆さんは「nexo」というサービスをご存じですか?

nexoは、保有する仮想通貨を預けることで、最大年16%の利息を得ることができる画期的なサービスです。このタイプのサービスのことを、仮想通貨界隈では「レンディングサービス」と呼ばれています。

nexoはイギリス・ロンドンに本社を置く企業で、金融大手Credissimoの子会社です。Credissimoが何者かわからないと思う人もいるかと思いますが、Credissimoは2007年に創業した欧州系の主要な金融テクノロジー企業です。

最先端の技術を用いて効率性を重視しているのが特徴で年々利用者が増えているようです。またCredissimoは欧州の銀行や規制当局によって厳格に監視されているため、非常に信頼性のある企業と言えます。

仮想通貨自体に怪しいイメージが貼られている中、高金利が貰えると聞けば詐欺を疑うのも不思議ではありません。

実際に私もNEXOを知った時に同じ心境になりました。ただNEXOは2018年の創業以来、nexoは大きな経営問題を経験していません。

2018年と聞くとまだまだ若い企業で信頼性がないと思うかも知れませんが、仮想通貨業界は非常に移り変わりが激しいため、脆弱な経営母体だと今頃淘汰されています。2022年にも仮想通貨最大手だったFTXが経営破綻しました。FTXと大きな関わりがあった企業がたくさん潰れていく中、NEXOはうまく立ち回り難なく困難を乗り越えていました。(NEXOの同業他社はFTX破綻と同時に経営破綻をしています。)

確かにNEXOはまだ年数が若いのですが、FTXの破綻や2022年の仮想通貨大暴落を経験してもなおサービスを続けており、顧客の資産を厳格に保護していることがホームページに明記されていることを考えれば十分信用に値する企業だと思います。

NEXOを使うメリット・デメリット

NEXOの概要を知ってもらえたので、次にNEXOで得られるメリットと知っておくべきデメリットをざっとまとめて見ました。

メリット

- 高金利の利息を得ることができる

- ステーブルコイン、アルトコインも預けることができる

- 使いやすい操作性/日本語対応

デメリット

- 仮想通貨の暴落リスク

- nexoサービスの破綻の可能性

- 仮想通貨での入金が必要(注)

- 利息が得られたときの税金

メリット1.高金利の利息を得ることができる

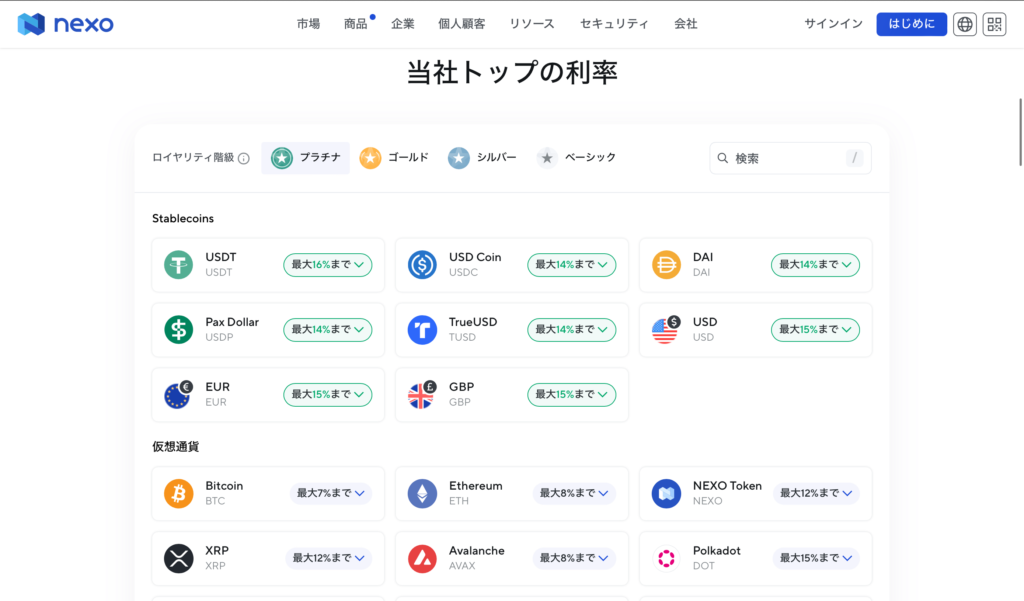

Nexoの一番の魅力は圧倒的な高い利息がつくことです。年換算でどれくらいかもらえるかについて以下のスクリーンショットをご覧ください。

仮にビットコインをNEXOに預けてみることにしましょう。

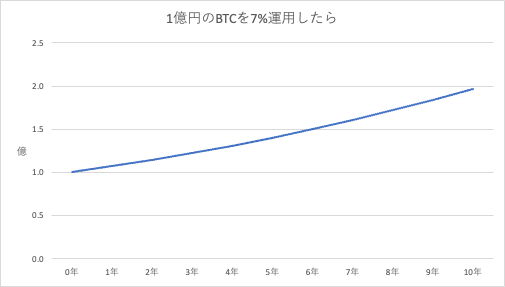

NEXOにビットコインを預け、いくつか簡単な設定をすれば最大年利7%も貰うことができます。(2023年12月現在)

預けておくだけで7%も利息がつくって単純にすごくないですか?!

仮にNEXOに1億円預けておけば年間700万円分のビットコインが自動的に振り込まれるので、これだけで仕事をしなくても生きていけます。ちなみに700万円を全く使わずNEXOで再投資した場合、10年後には倍の資産が築けています。

先ほど最大年利にするにはいくつか簡単な設定をするとお話しました。

NEXOで高い利息を得るためには3つの要件を満たしてください。

- NEXOトークンを持つこと

- 定期預金すること

- 利息をNEXOトークンで受け取ること ※2023年12月時点 1NEXO=約120円

NEXOトークンを持つこと

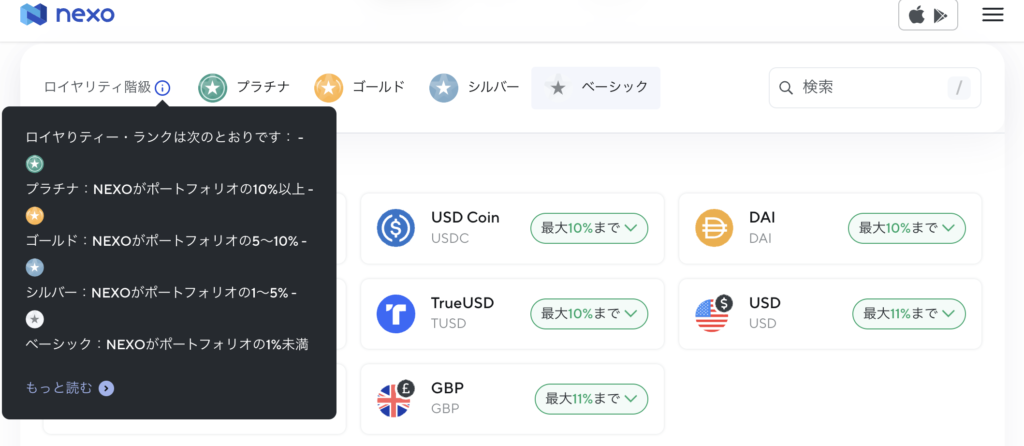

NEXOトークンとはNEXOが発行している仮想通貨です。 一番恩恵の大きいプラチナ会員になるには、NEXOに預ける仮想通貨のうち、10%以上がNEXOトークンでなければなりません。 自身が預けている仮想通貨の時価総額の10%をNEXOトークンで占める必要があるということです。

上記はcoin market capからの情報を元にしています。2023年12月現在では1NEXOトークンあたり 0.88ドル(125.3円)です。仮想通貨バブルの時はもっと高かったのですが、現在はある程度安い価格で推移しています。ただ4年に1回のペースで仮想通貨のバブルは訪れるので、NEXOが存在する限りいずれ最高値圏には行けると思います。

定期預金にすること

NEXOでは仮想通貨の預け方を普通預金と定期預金の2パターンから選択することができます。

FLEX=普通預金です。プラチナ会員の場合、普通預金であれば4%がつきますが、1ヶ月間ビットコインを売却する予定がないのであれば、定期預金に預けることをお勧めします。お金を預ける期間も年単位ではないため、かなり使い勝手はいいのではないでしょうか。

ただし急な価格変動時に遭遇しても定期預金中は売買できませんので預け入れるタイミングには注意してください。

利息をnexoトークンで受け取る

デフォルトの設定だとビットコイン預け入れ後の利息の支払いはビットコインでもらうことができます。一方日々の利息をnexoトークンで受け取る設定にした場合、+2%アップさせることが可能です。

メリット2.ステーブルコイン、アルトコインも預けることができる。

ビットコインだけではなくイーサリアムをはじめとしたアルトコインやステーブルコイン(※)も同じアカウントで預け入れ可能です。ビットコインよりも利率が高いものもたくさんあり、特にステーブルコインは年利10%以上もらえるので、非常にお買い得です。

例えば、ステーブルコインであるUSDTはNEXOの要件を全て満たすことで16%の利息を受け取ることができます。特に仮想通貨業界の調子が良い時に利息も高いことが多いです。

※ステーブルコインを簡単に言うとドルと99.9%連動した仮想通貨です。 ステーブルコインにもいくつか種類がありますので、より詳しく知りたい人は次の記事をご覧ください。

メリット3.使いやすい操作性/日本語対応

nexoは感覚的に操作することができ、かつ日本語に対応しているため投資初心者でもすんなりとサービスを利用することができます。

ここまでメリットについて話してきましたが、これだけでは適切な判断ができないかと思いますので、デメリットも4つほど紹介いたします。

デメリット1.仮想通貨の暴落リスク

仮想通貨といえば真っ先に思い浮かぶのが暴落リスク。

仮想通貨業界では昨日まで1万円だった通貨が、次の日には無価値になっていることなんてザラにあります。無価値とまではいかなくとも価値が半減する可能性はどこかのタイミングで必ずやってきます。

上記の問題に対する解決策を完全に構築することは難しいのですが、

- 時価総額上位10位以内の通貨に絞って購入する

- 定期預金に預けない

- 常に仮想通貨関連ニュースを調べる

上記3つは有効かなと思います。

ただし時価総額上位10位以内に絞ったとしても、過去に価値がほとんどゼロになったような通貨もありますので、絶対安全ではないです。あくまで他の通貨に比べて安全と思いましょう

デメリット2.NEXOサービスの破綻の可能性

NEXOに限らず、仮想通貨取引所を利用するのであれば、ついて回るリスクが預入機関の破綻です。

証券会社や銀行と違い、NEXOは海外に拠点を置いているため万が一の時に保証してもらえないかもしれません。

もちろんそうならないよう、NEXO側も大手保険会社と契約をしたり、準備金を潤沢に用意しているようですが、予想外なことが起きるのが仮想通貨業界です。

常に経済の動向をウォッチしておき、危険な状態になったら資産を逃がせるよう準備しておきましょう。

デメリット3.仮想通貨での入金が必要(注)

NEXOの公式サイトでは銀行送金やクレジットカード決済も可能と記載しているのですが、なぜか私はできませんでした。(もしかすると日本人は対象外??)

なので、最も確実なのはcoincheckやbitflyerなどの国内取引所から仮想通貨をNEXOに送金するのが一番近道になります。

仮想通貨送金の方が手数料も安いし、早いのでおすすめです。

送金方法がわからないという方は以下の記事も閲覧してみてください。

デメリット4.利息が得られたときの税金計算がめんどい

これはNEXOの欠点というよりも日本の税制の欠点と言うべきでしょう。

現在の日本の税法では、仮想通貨を利息として受け取った場合、

その時点で税金が発生するような仕組みになっています。

何が問題かと言いますと、仮に今日100万円分の利息をビットコインで受け取ったとしましょう。

この利息は利益とみなされるため、100万円に対して税金がかかります。次の日にビットコインが無価値になろうが払う税金に変わりはありません。

そのため、最悪の場合、手元にお金はなくてもとんでもない税金を払う羽目になるかもしれません。

この解決策としては、自身がいくら利息を受け取っているのかを常に把握している必要があります。NEXOでは利息額を把握することのできるページがありますので、そこで閲覧することが可能です。

早く日本の税法が仮想通貨フレンドリーになると良いですね!

まとめ

今回はレンディングサービスについて紹介しました。

税金面やnexoの破綻など、リスクはありますがそれを上回るメリットがあります。

あなたが資産を少しでも多くしたいと思うのであれば、利用しないと絶対にもったいないです。

もし質問があれば質問フォームからご連絡ください。

コメント